陈桄莹/文

石油是工业的命脉,是经济社会发展的重要资源,与国民经济发展密切相关。2019年,我国进口石油约5亿吨,同比增长9.5%,是世界最大的原油净进口国、全球第二的石油消费国。近期,受原油供应的变化和新冠肺炎疫情影响,国际油价出现大幅波动,不利于我国金融稳定。长期来看,油价仍然会出现上升趋势,并且会超过布伦特原油2019年64美元/桶的平均水平。研究国际油价的变动对我国通货膨胀的影响效果,对于稳定我国经济增长,实现金融稳定,缓解通货膨胀具有重要意义。本文选取2007年1月至2019年12月的月度数据,定量分析国际油价变动对我国通货膨胀的影响,对其原因进行剖析,并给出相应的对策建议。

国际油价的变动对各国经济发展、金融市场稳定、通货膨胀的影响是学者们研究的问题。在研究原油价格变动对通货膨胀的影响方面,学者们提出了不同的观点。有学者认为,两者之间存在的相关关系是微弱的,如曾林阳(2009)运用1999年1月至2008年11月的月度数据,建立Almon PDL模型,结果显示油价对通货膨胀的影响不是很显著。李成、王彬、马文涛(2010)利用VAR、小波变换频带和多元GARCH-BEKK模型分析了不同经济周期下中美两国的通货膨胀与国际油价间的波动溢出效应,结果显示与美国相比,国际油价变动对中国通货膨胀的影响只是显现出短期的溢出效应。有的学者却持相反观点,如郑淼、王贵宝(2012)使用2002年1月至2011年12月的月度数据,建立状态空间模型进行实证检验,结果显示国际油价与我国通货膨胀之间存在着长期的协整关系,并且国际油价对通货膨胀的传导系数在样本期间内出现了先缓慢上升后急速下降的现象。李文峰(2015)构建贝叶斯向量自回归模型,其结果表明国际油价的变动会对我国通货膨胀产生长久冲击,并且国际石油价格每上涨1%,导致我国RPI、PPI和PCI分别上涨1.21%、0.18%和0.07%。丁磊、郭万山(2018)利用2006年2月至2015年12月的月度数据,通过建立VAR模型,研究了国际油价、CPI与汇率三者之间的关系,结果显示三个变量之间存在单向Granger因果关系。冯美丽、张志新、刘欣(2018)等也同意此观点。

本文借鉴相关研究,认为国际油价的变动是影响我国通货膨胀变化的重要原因之一,并通过建立模型研究国际油价对我国通货膨胀的影响路径。

本文选取2007年1月至2019年12月的月度数据进行研究。美国是最大的石油消费国,并且WTI原油已经成为全球原油定价的基准,因此选取美国西德克萨斯中质原油(WTI)现货价格作为国际石油价格的代表;

谭小芬、邵涵(2019)认为与CPI相比,国际大宗商品价格指数与国际工业品价格指数对PPI的影响较大,所以采用PPI代表通货膨胀率。其中PPI月度数据来源于国家统计局网站,WTI现货价格来源于美国能源信息署(eia)。本文使用的软件为Eviews10.0。

对数据进行平稳性检验,是计量模型的前提,否则可能会出现伪回归的问题。首先对两组序列进行单位根检验。如表1所示,原时间序列非平稳;

对两组数据进行一阶差分后,ADF结果显示,拒绝原假设(p=0.0000),因此序列PPI的一阶差分平稳,即序列PPI属于一阶单整I(1)记为Dppi;

同理序列WTI的一阶差分平稳,属于一阶单整I(1)记为Dwti。用Dppi表示通货膨胀,Dwti表示石油价格。

表1 时间序列的平稳性检验

建立模型时首先要确定该模型的滞后阶数,目的是能够准确反映出VAR模型的动态特征。综合考虑LR、FPE、AIC、SC和HQ五个信息准则来确定滞后阶数,从表2可以看出,滞后阶数为2时,有4个信息准则通过,即该模型的最优滞后阶数为2,因此建立VAR(2)模型。

表2 VAR模型最优滞后阶数选择表

图1 AR的根与单位圆

对VAR模型进行稳定性检验,通过模型的AR根图,可以看出AR特征多项式的逆根均在单位圆内,单位圆之外没有根,表明VAR满足稳定性条件,即建立的VAR(2)模型是稳定的,同时也说明国际石油价格与通货膨胀(以PPI为代表)构成的经济系统是稳定的(见图1)。

协整检验是为了说明变量之间存在均衡稳定的长期关系。与EG检验相比,Johansen协整检验可给出全部协整关系,功效更稳定,因此在VAR(2)模型下对国际油价和通货膨胀进行Johansen协整检验。

表3 WTI与PPI协整检验结果

由表3可知,“没有一个协整关系”对应的概率是0.0000<0.05(显著性水平),即拒绝原假设;

“至多有一个协整关系”对应的概率是0.0000<0.05(显著性水平),即原假设“没有一个协整关系”被拒绝。综上所述,协整检验结果表明,2007年1月至2019年12月,我国通货膨胀(以PPI指数为代表)与国际油价在5%显著水平下存在2种协整关系。

由于协整关系的长期稳定关系仅是从数量上得到的结论,但不能确定谁是原因谁是结果。因此使用Granger因果关系检验变量间的关系。滞后期选取与VAR滞后期相同,均是2期。由表4可知,Granger因果关系检验结果为:国际油价与通货膨胀之间存在单向因果关系,说明国际油价的变动对预测我国的通货膨胀率是有帮助的。

表4 Granger因果关系检验结果

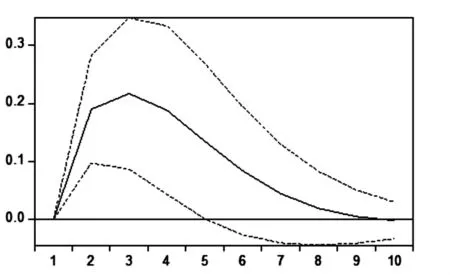

脉冲响应函数描述的是内生变量受到冲击时,对其他所有变量链式反应的全过程。即当第t期的国际石油价格受到一个来自标准差的冲击时,对我国通货膨胀(以PPI为代表)的当期值和未来值所产生的影响(动态影响)。如图2所示,当国际油价遭受一个来自标准差的冲击时,我国通货膨胀指数开始上涨,在第三期达到峰值0.22,之后便开始下降,在第十期下降到0以下。这说明国际油价的变动对我国通货膨胀的影响在短期内会急剧上升,并且这种影响会持续10个月左右。其原因主要是在国际油价上涨初期,我国进口石油的企业成本会增加,但是随着时间的增加,我国企业会寻找价格低廉的石油替代品,如新能源行业的太阳能、风能等,从而减少对国际石油的进口量,降低对其的依赖性,因此国际油价的变动对通货膨胀的影响效果逐渐减弱。

图2 我国通货膨胀对国际油价冲击的响应

方差分解是进一步评价各内生变量对目标变量的贡献度。国际油价和通货膨胀自身的冲击对我国通货膨胀的贡献比例如表5所示。从表中可以看出,我国通货膨胀自身冲击对其影响的贡献度占主要部分,从第一期的100%下降到第五期的86.75%,并且直到第十期,仍在86%左右;

然而由石油价格贡献的部分,从最开始的0逐渐上涨到14%附近。这表明,国际油价变动是引起我国通货膨胀变化的重要原因。我国目前已经成为世界最大的原油净进口国、全球第二的石油消费国,我国很多工业企业对进口石油的依赖程度较大,国际油价的小幅波动就会通过贸易渠道对我国通货膨胀产生影响。

表5 国际油价、通货膨胀自身的冲击对我国通货膨胀的贡献度

本文使用2007年1月至2019年12月的月度PPI和WTI数据,建立VAR模型,并通过检验,对国际石油价格和我国通货膨胀的关系进行了实证研究。结果显示,两者之间存在协整关系,并且国际油价是通货膨胀的单向因果关系,同时国际油价对我国通货膨胀的贡献度还在不断增加。

根据分析,提出以下建议:一是密切关注国际石油价格波动,完善我国石油价格预警机制,分析影响油价变动的因素,提前预测国际油价变动,为及时制定相关政策提供依据。二是增加我国石油原油产量,减少进口量,降低工业企业的生产成本,使我国原有油田保持高产,并加大对页岩油的开采,大力发展新型替代能源。三是分阶段、逐步增加我国石油储备,增强我国应对国际石油供给突然中断风险的能力,建立石油产地与专属的石油运输通道,拥有独立、完善的石油金融体系。

猜你喜欢石油价格协整变动北上资金持仓、持股变动股市动态分析(2020年6期)2020-04-26北向资金持仓、持股变动股市动态分析(2020年1期)2020-02-10南向资金持仓、持股变动股市动态分析(2020年1期)2020-02-10外商直接投资对我国进出口贸易影响的协整分析智富时代(2019年2期)2019-04-18外商直接投资对我国进出口贸易影响的协整分析智富时代(2019年2期)2019-04-18河南金融发展和城乡居民收入差距的协整分析智富时代(2018年3期)2018-06-11河南金融发展和城乡居民收入差距的协整分析智富时代(2018年3期)2018-06-11变动的是心故事作文·低年级(2018年3期)2018-04-08石油价格沉底中国汽车界(2016年1期)2016-07-18经济增长对石油需求及石油价格影响的计量分析现代经济信息(2016年12期)2016-07-11扩展阅读文章

推荐阅读文章

老骥秘书网 https://www.round-online.com

Copyright © 2002-2018 . 老骥秘书网 版权所有